(转自:标普信评)

要点

咱们预测,跟着绿色低碳政策的深远鼓动、新能源发电替代效应的抓续表现,雷同部分传统工业领域需求疲软等身分,我国煤炭需求增速将呈现放缓态势。翌日1-2年内,煤炭需求或将进入峰值平台期,在此期间及之后一段时期虽可能濒临阶段性波动,但举座仍然具有支抓。

中国的能源结构将赓续资格转型调养,但煤炭关于天下能源保供依然具有很高紧迫性。固然煤炭供需垂死容貌已得到显着缓解,但翌日一段时期政策端仍将建设在“保供”基础之上,短期较难见到转向,2025年国内煤炭产量小幅增长,行业供给保抓相对宽松。地缘政事摩擦或对煤价存在扰动,但仍以煤炭行业供需容貌为主导。

咱们合计,由于债务边界的累积,跟着煤价的回落,发债样本煤企举座财务杠杆水平将濒临显着回升。高欠债煤企在濒临利润和现款流收缩时财务杠杆或权贵承压。

样本煤企债务的变化对紧迫永恒生利金钱增长的孝敬恶果存在较显着各异。焦煤集团、平煤神马、中煤集团等,已往五年永恒生利金钱增速大于债务增速,金钱债务结构有所改善;而华阳集团、晋能电力、阳泰集团、冀中能源(维权)等债务增速显着高于永恒生利金钱增速。

由于资格了较长的行业景气周期,巨额煤炭企业在手货币资金较为迷漫,现阶段流动性风险可控,但跟着周期下行,流动性现象或濒临弱化。

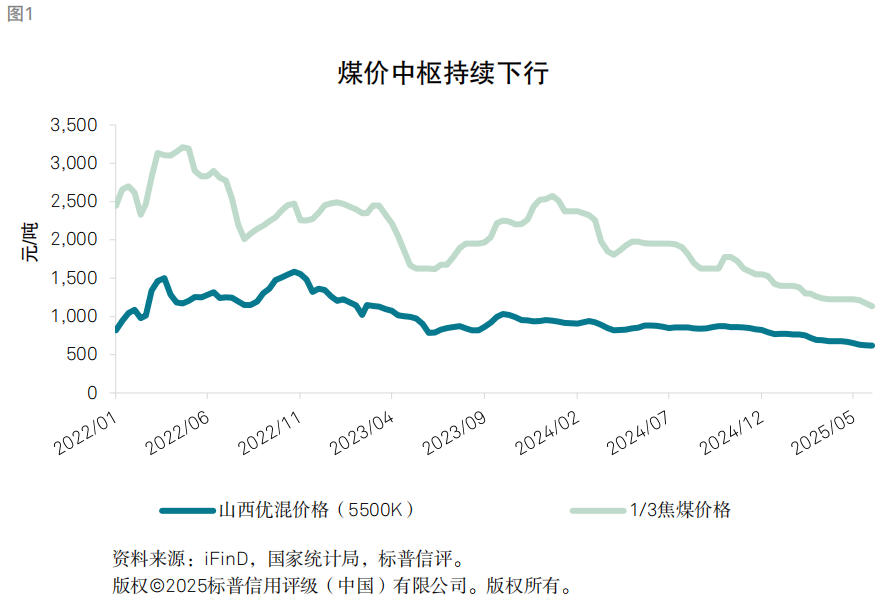

煤炭行业自2021年开启景气周期,距今已四年过剩。进入2025年以来,受供需容貌趋于宽松等身分的影响,煤价快速回落,市集煤价已向下残害年度长协价,5,500大卡煤价降至700元/吨以下,较前期景气周期高点价钱权贵下跌。面对新能源发电对火电的替代效应渐渐增强,钢铁、建材等卑鄙需求动能不及等身分,煤炭需求是否已艰苦支抓?行业供给结构有哪些变化?煤价下跌,煤炭企业财务压力怎样?标普信评将在本文中对上述问题进行分析与探究。

煤炭需求出息怎样?

咱们预测,跟着绿色低碳政策的深远鼓动、新能源发电替代效应的抓续表现,雷同部分传统工业领域需求疲软等身分,我国煤炭需求增速将呈现放缓态势。翌日1-2年内,煤炭需求或将进入峰值平台期,在此期间及之后一段时期虽可能濒临阶段性波动,但举座仍然具有支抓。煤炭的主要卑鄙需求包括电力、钢铁、化工和建材等,其中电力用煤占煤炭需求半壁山河以上,是煤炭需求的中枢支抓身分,钢铁、化工用煤等亦然煤炭需求的紧迫组成部分。

(一)火电——仍看成能源保供压舱石,支抓电煤需求保抓相对舒适

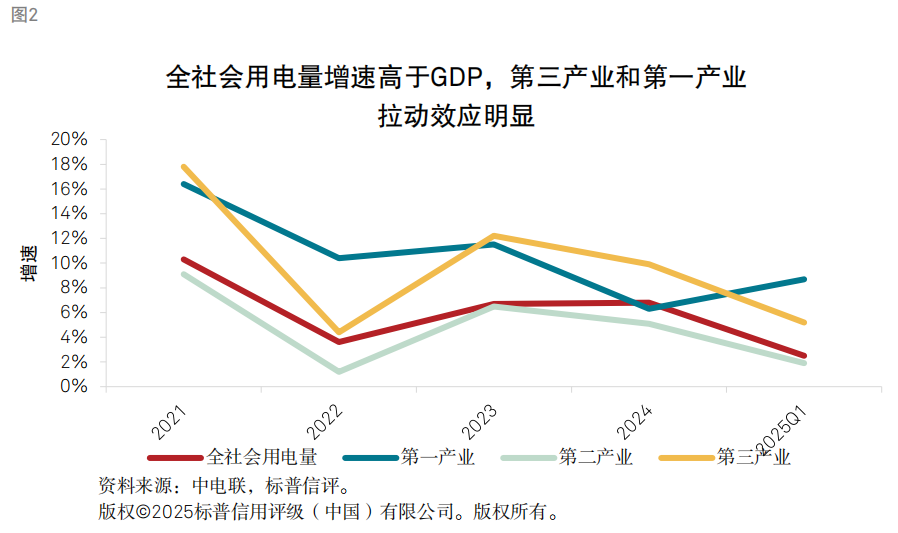

“十四五”以来,我国全社会用电量基本保抓高于国内坐褥总值(GDP)的增长速度,2021-2024复合年均增长7.0%。其中,第三产业和第一产业对全社会用电量增长的拉动作用显着,这主要成绩于我国在用电需求高的电动汽车、东说念主工智能、大数据、5G等新兴领域的快速发展,以及大边界农网阅兵和行业电气化水平的擢升。第二产业中,固然部分传统工业用电需求有所黯然,但高工夫及装备制造业等我国重心发展行业也保抓着较强的用电需求。

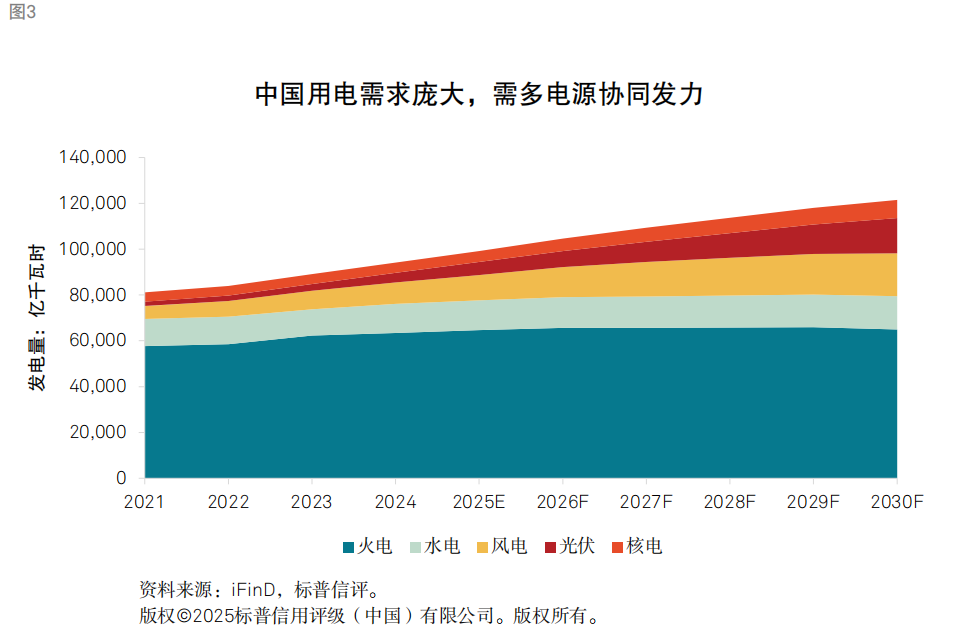

咱们合计,我国翌日的用电需求繁密,需多电源协同发力,火电仍将在调峰和保供方面抓续发扬压舱石的作用,火力发电量在翌日1-2年仍保抓相对沉稳,但用电增量更多由新能源发电支抓。把柄中电联预测,2030年我国全社会用电量将达到13万亿千瓦时以上,这意味着2025-2030年电力消费复合增速或达到4.7%。咱们合计,我国电气化水平束缚擢升进而拉动电力消费的趋势将得到延续。把柄测算,在消纳、储能工夫莫得显着残害的前提下,为得志我国较高的用电需求,清洁能源装机边界在翌日1-2年或仍要保抓每年3.5亿千瓦以上的新增装机边界,发电量占比束缚擢升,咱们预测增量发电需求将主要由清洁能源发电来得志。然则,新能源保抓大边界新增装机也濒临诸多挑战,一方面场联合源富集区域与主要消费区域存在错配,对电网远距离输送基础设施和才调的要求高;再者,跟着新能源电价市集化进程加深,所在神志资源开发也濒临收益均衡、地盘资源禁止和生态环保等多方面挑战。因此,我国繁密的用电需求仍需包括煤电和清洁能源发电在内的多电源协同发力,短期来看煤电仍有需求,但煤电需求增速濒临放缓,跟着清洁能源发电浸透率的擢升、电力基础设施的完善以及储能工夫的发展,电煤需求濒临瓶颈或难以幸免。

(二)钢铁——卑鄙需求偏弱,短期影响用煤需求,中永恒或相对舒适

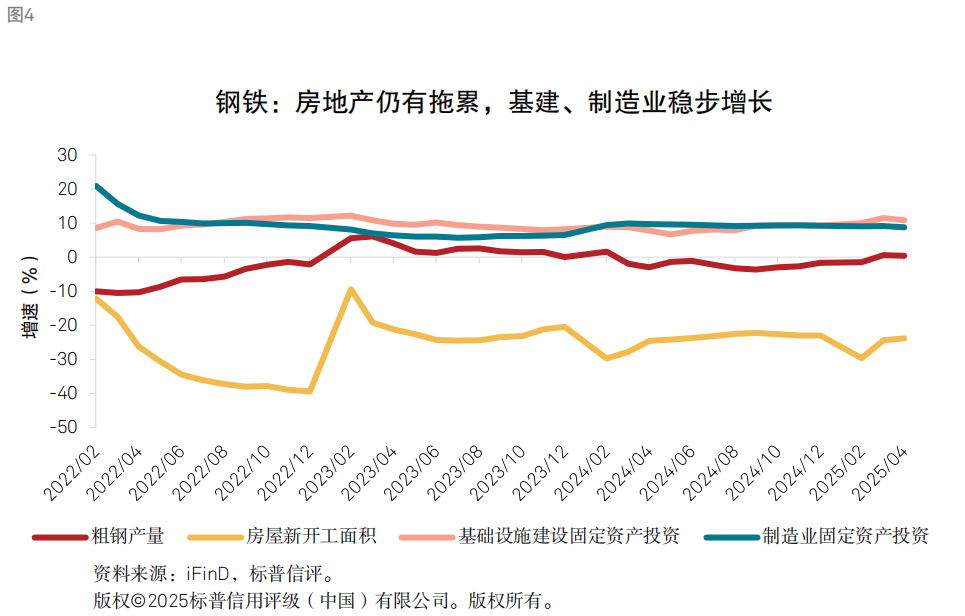

咱们合计,钢铁看成紧迫地产关系产业链在房地产行业调养经过中也在寻求新的均衡点,短期影响用煤需求。钢铁主要对应焦煤需求,受到地产行业深度调养等身分的影响,连年来国内钢铁需求抓续下滑,天下粗钢产量举座呈现波动收缩状态。咱们合计,政策抓续加码推动楼市“止跌回稳”对舒适钢材需求具有积极敬爱敬爱,但政策从销售端传导至开辟端的链条和周期较长,短期或仍难扼制钢铁内需下滑趋势。咱们不雅察到,2025年3月小阳春之后, 房地产行业销售、投资等数据有所疲软,行业企稳仍濒临压力。2025年1-5月,商品房销售额和销售面累积计同比区别下跌3.8%和2.9%,房地产建筑工程和新开工面积仍延续较大跌幅,区别为-12.6%(1-4月)和-22.8%。

由于内需疲软,外需增长连年来组成钢铁举座需求的另一紧迫支抓身分。咱们合计,人人经贸摩擦对钢材外需会施加不利影响,好意思国对中国钢铝居品增多关税对我国钢材出口的告成影响或相对有限,但关税政策蜿蜒扼制转口商业和其他用钢类居品的出口,进而增多了关税对举座钢材需求影响的平凡性。咱们预测,在行政和自觉等产量盘曲身分的作用之下,2025年粗钢产量或仍将呈现小幅下跌,这或主要对焦煤需求组成一定的株连。但咱们合计,中永恒的钢材需求在寻底之后或将保抓相对舒适。由于连年地产用钢量抓续下滑,房建用钢比重已较前期高位显着下跌,而基建和制造业的孝敬抓续上升,咱们预测这或将迟缓对冲地产用钢需求疲弱的影响,有助于舒适钢材举座需求,从而支抓冶金煤炭消费。

后供给侧鼎新期间,供给容貌何如走?

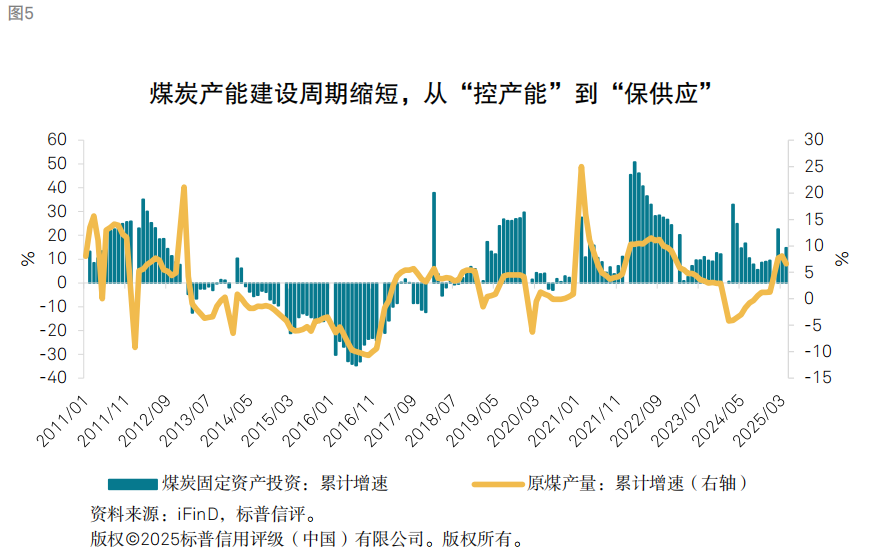

咱们合计,固然煤炭供需垂死容貌已得到显着缓解,但翌日一段时期政策端仍将建设在“保供”基础之上,短期较难见到转向,2025年国内煤炭产量小幅增长,行业供给保抓相对宽松。咱们不雅察到,连年来,政策导向和工夫逾越显着镌汰了煤炭投资到竣事坐褥的传导周期,这一变化响应了煤炭行业从“控产能”到“保供应”的战术转型,以及产能开辟恶果的本色性擢升。供给侧鼎新后时期,国度对煤炭新增产能禁止严格,固定金钱投资较多用于现存矿井环保阅兵和工夫升级,新建产能新增速度较慢,投资蜕变为产量的链条较长。在资格2021年能源短缺后,国度加快新矿井审批和产能开释,雷同工夫逾越,产能开辟周期已镌汰至1-1.5年。这么的趋势变化使得煤炭供应从2021年的垂死现象迟缓蜕变向宽松。但咱们合计,现阶段煤炭关于天下能源保供依然具有很高紧迫性。一方面,能源供应的舒适性关于民生保险至关紧迫,另一方面,我国各项先进制造业、新兴产业等发展处于关键时期,需要能源提供保险和支抓。因此,咱们或难以在短期内见到政策端新一轮的供给侧鼎新步调。

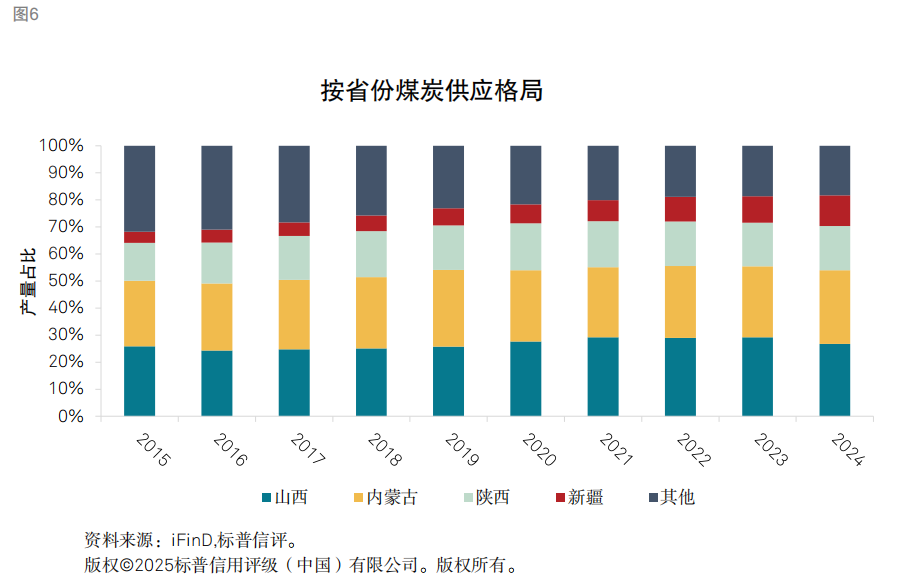

咱们预测,行业供给“西移”趋势将赓续保抓,这也将推动行业举座开采成本的下跌。咱们不雅察到,天下煤炭供应展现出较为显着的“西移”趋势。“晋陕蒙新”四省或自治区原煤产量占比从2015年的68%上升至2024年的82%,除“晋陕蒙新”和宁夏、甘肃等少许省份外,天下巨额省份煤炭产量呈收缩趋势。其中,山东、河南和安徽等也曾产煤量相对较大的省份较十年前产量缩减幅度区别为39%、23.2%和21.2%。“西移”趋势主要受资源天资、开采经济性、生态环保等身分开动,山东、河南等部分产煤区域资源趋于艰苦,矿井开采难度大幅上升,而内蒙古、新疆、陕西北部等矿区煤炭蕴藏条款好,露天矿资源多,开采成本具有显着上风。同期,天下煤炭输送收集的迟缓完善也为“西移”提供了讲究的基础设施。跟着东部、中部等高成本煤矿的渐渐退出,供给“西移”开动低成本煤矿占比擢升,天下煤炭举座的开采成本也或将随之下跌。

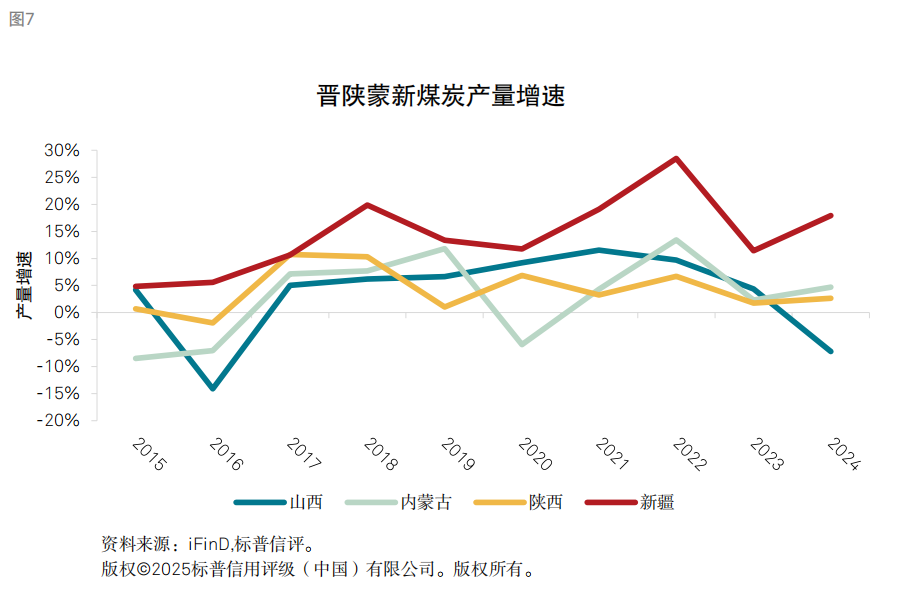

咱们发现,四大产煤省份中内蒙古和陕西近几年煤炭产量天下占比保抓相对舒适,而新疆在已往十年间供应占比抓续上升,从2015年的4.1%上升至2024年的11.4%。产量全皆值角度,新疆、内蒙古、山西和陕西近十年增产边界区别为3.9亿吨、3.9亿吨、3.1亿吨和2.6亿吨,新疆和内蒙古的增量最大。近几年煤价高位、行业利润空间增大,疆煤发力显着,五年产量复合增速达到17.6%,外运量抓续上升。除腹地外,疆煤的中枢销售区域为左近的甘肃、青海、宁夏等西北省份,并辐照至西南多个省份及湖北、湖南等。新疆煤矿开采条款好,地质储量边界巨大,但输送条款是中枢制约身分。咱们合计,由于疆煤的输送半径受煤价变动影响,在煤价下跌至低于含运价的疆煤成本时,其输送半径濒临收缩,对行业供应或能起到一定的缓冲和盘曲的作用。从咫尺来看,2025年6月17日CCI新疆5,500能源煤坑口价为261元/吨,斟酌运价后疆煤在西北省份仍有上风,但在四川地区疆煤坑口价加运脚已接近市集价,向部分西南或更远区域发运煤炭的经济性照旧减轻。然则,前期的资源开发参预、区域经济税收和处事维稳等身分使煤企坐褥具有惯性,疆煤对天下煤炭供应的盘曲作用可能是滞后的。

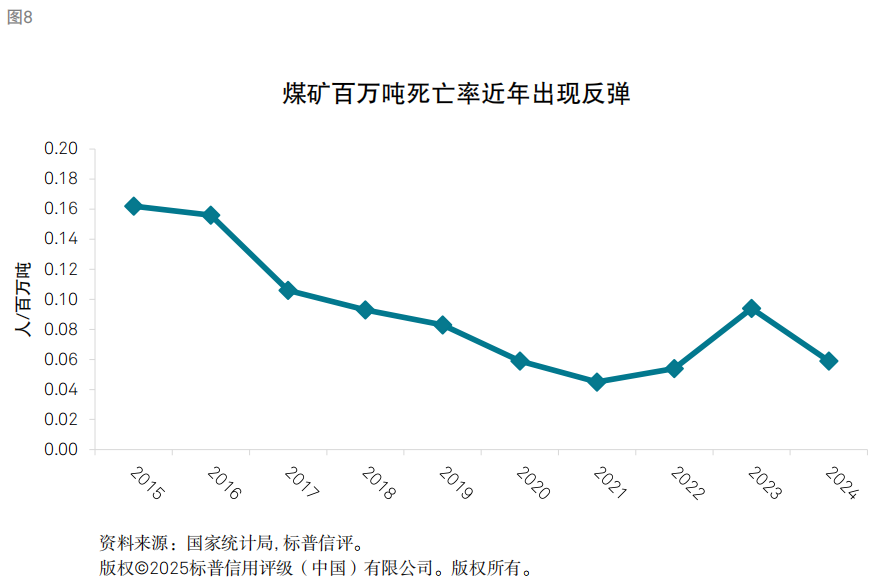

咱们合计,安监将抓续组成煤炭供给的一个边缘制约身分。保供需求增多使得连年来产煤主力省份增产力度均较大,对煤矿安全坐褥造成较大的挑战。跟着坐褥工夫和智能化水平的擢升,我国煤矿百万吨死亡率举座呈现下跌趋势,但于2022年出现回升,2023年显着反弹至0.094东说念主/百万吨。山西省在2024年上半年任意增强安监惩办力度,当年煤炭产量在“三超”惩办下减量显着。咱们合计,跟着煤矿开采进程的加深,尤其关于一些东部、中部省份以及山西、陕西南部等矿龄较长的煤矿来讲,安全坐褥压力将会抓续存在。

其他身分:地缘政事摩擦——对煤价存在扰动,但仍以行业供需为主导

咱们合计,地缘政事摩擦和人人油气价钱波动会对煤价造成扰动,但煤价仍举座受煤炭行业供需容貌主导影响。煤炭与油气同属化石燃料,具有替代关系,价钱波动存在关系性,油气供需容貌及价钱对煤炭行业的影响通过供需传导等身分蜿蜒竣事。中国看成人人最大的煤炭坐褥与消费国,自产煤炭占表不雅消费量约90%,自供水平高,煤价举座受国内煤炭供需时局主导,但海外市集的边缘变化仍剖析过入口和替代需求等影响国内价钱。咱们以俄乌冲突看成典型案例进行分析,并进一步探讨伊以冲突对煤炭行业的潜在传导旅途与影响各异。

俄乌冲突

冲突前,人人能源供需已处于“紧均衡”状态。人人层面,疫情后需求复苏,但供应受投资不及、顶点天气及地缘摩擦制约,油气、煤炭库存处于低位,价钱联动攀升。国内方面,2021年电力需求激增雷同水电出力不及,结构性缺电问题杰出,驱使能源煤价飙升。俄乌冲突的爆发则进一步加重了对能源供应链的扰动,欧洲禁运俄煤、重启煤电、煤炭需求国加大从其他渠说念采购力度等身分推高海外煤价,从而显着影响中国入口成本及原土价钱。

伊以冲突的各异性与潜在影响

咱们合计,现时市集环境与俄乌冲突时期存在较为显着的不同。率先,咫尺国内煤炭供需容貌较为宽松,2025年1-5月,天下原煤产量累计同比增长6%,电厂库存迷漫,市集价钱本年以来较快速回落。此外,俄罗斯同为石油和煤炭的主要出口国,对人人煤炭供应亦有告成影响,伊朗主要为石油出口国,对煤炭告成供给的影响相对有限。咱们合计,若冲突升级或时期趋于永恒导致油价抓续高涨,可能会使能源、煤化工等煤炭需求上升,从而影响国内煤炭价钱,雷同夏日阶段性用电岑岭,煤价可能会出现反弹,但受制于举座宽松容貌,上行空间或相对有限。

煤企财务压力怎样?

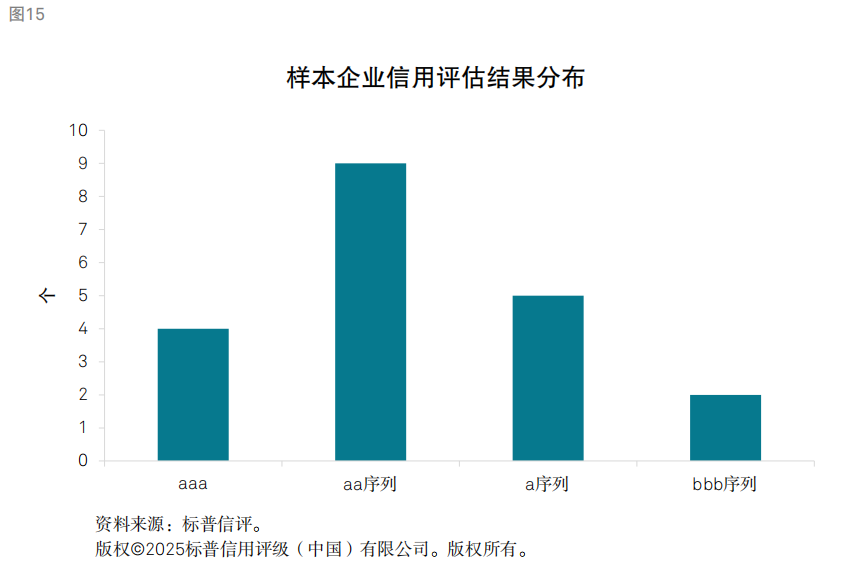

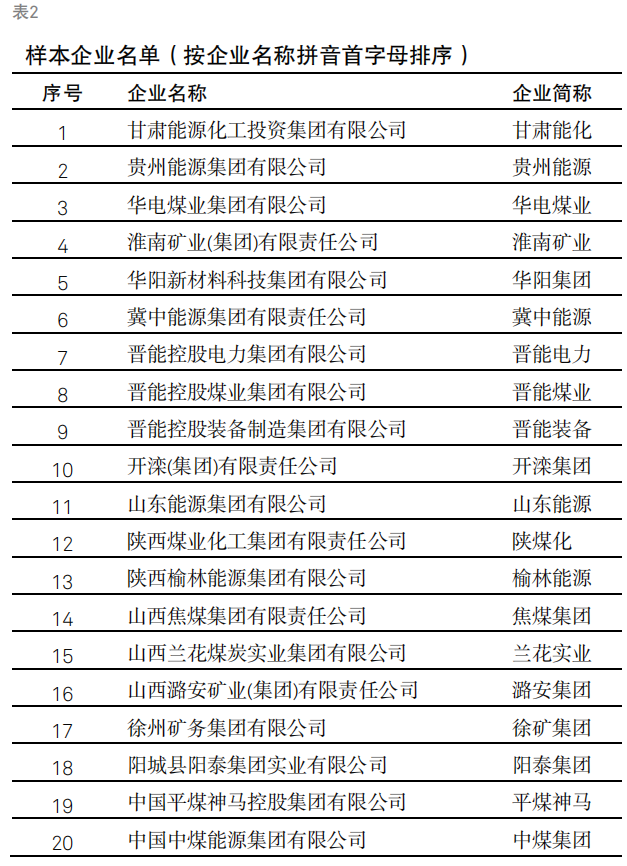

咱们聘任了20家发债煤炭样本企业(具体清单请见附件),对行业财务杠杆变动趋势、债务边界变化、债务诈骗、企业杠杆敏锐进程和承压情况、流动性现象等进行探究。

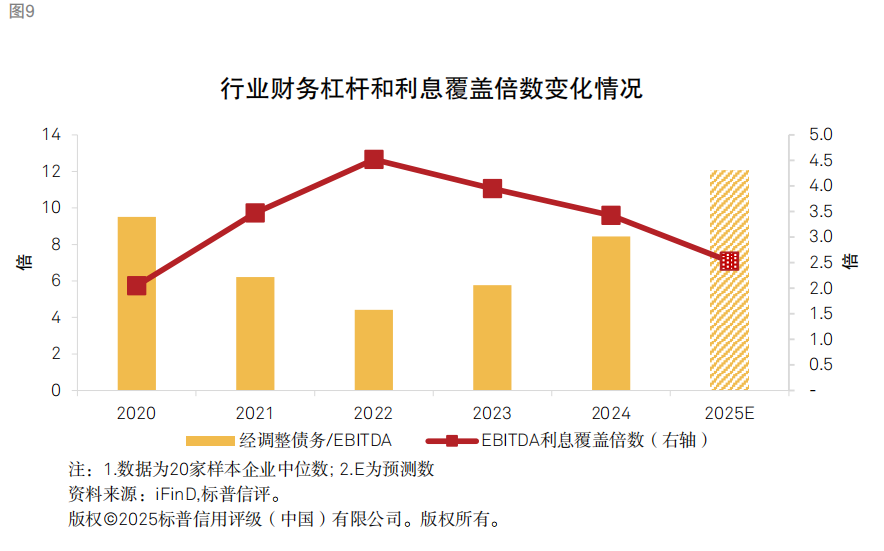

行业财务杠杆将进一步推高

咱们预测,陪伴行业利润的回落,2025年样本煤企经调养债务/EBITDA中位数将越过10倍,处于偏高区间。咱们不雅察到,巨额煤炭样本企业在本轮景气周期中延伸反璧务边界,仅有少数保抓舒适或进行反璧务削减,行业债务边界举座仍呈现累积态势。固然煤炭企业在连年也留存了一定量的在手资金,但债务边界的上升仍使得煤企财务杠杆在濒临周期波动时变得愈加敏锐。由于债务职守精深偏重,煤炭行业财务杠杆高于巨额工商企业行业。资格几年的景气周期,以经调养总债务/EBITDA估量的样本煤企财务杠杆在2021-2023年间有较显着回落,但这种回落更多是由于EBITDA的改善推动,债务边界反而仍在延伸,因此跟着煤价的下跌,样本煤企2024年杠杆水平已出现显着回升,但巨额样本煤企EBITDA仍能保抓对利息支拨的隐敝。

债务带动永恒生利金钱增长进程不一,影响企业永恒竞争上风

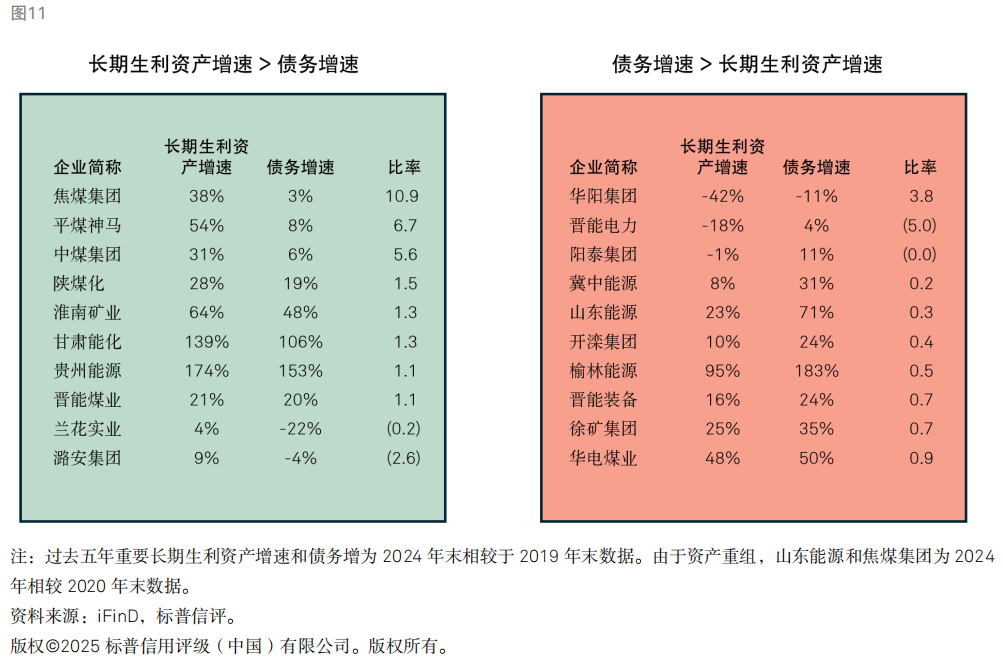

咱们不雅察到,样本煤企债务的变化对紧迫永恒生利金钱增长的孝敬恶果存在较显着各异。由于煤炭企业翌日收益的竣当事人若是通过对煤矿资源的抓续取得和开发,其他主营业务频繁还包括煤化工和电力等,这些精深也属于重金钱业务,是以煤企中枢的永恒生利金钱主要以采探矿权、机器设备、房屋及建筑物、地盘资源等体式存在。因此,咱们此处将企业的固定金钱、在建工程、无形金钱和使用权金钱界说为紧迫永恒生利金钱。

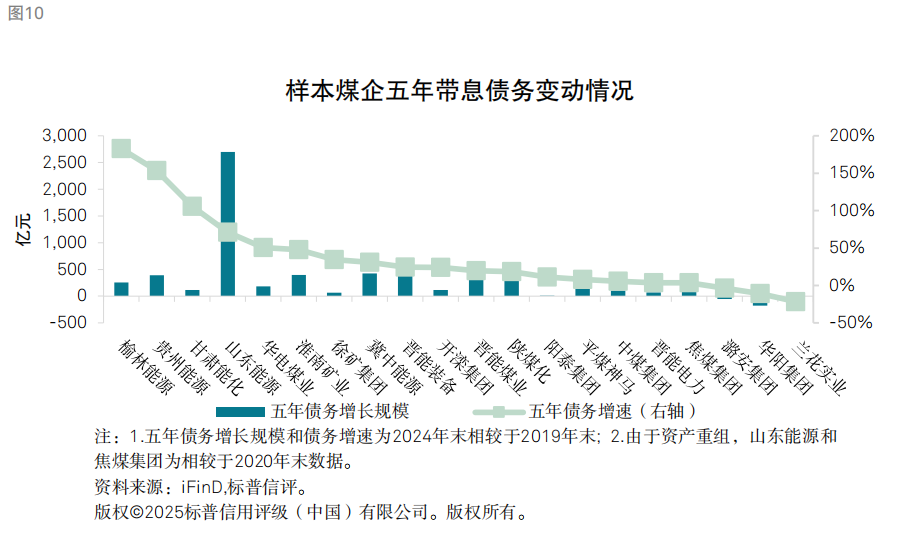

下图展示了样本煤企已往五年紧迫永恒生利金钱增速和债务增速,以及二者的比值。绿色框中的企业已往五年永恒生利金钱增速大于债务增速,标明其用债务撬动永恒生利金钱的恶果更高。其中,焦煤集团、平煤神马和中煤集团在已往五年债务边界小幅增长,但永恒生利金钱增幅越过30%,兰花实业和潞安集团在已往五年债务边界下跌,而永恒生利金钱边界却有所上升,咱们合计这些企业的金钱债务结构有所改善。红色框中的企业已往五年债务延伸增速大于永恒生利金钱增速,标明这些企业将债务诈骗于提高永恒生利金钱的恶果较低,其中华阳集团固然债务边界下跌,但永恒生利金钱降幅愈加权贵,晋能电力和阳泰集团债务边界有所增多,而永恒生利金钱反而减少,山东能源、开滦集团和冀中能源永恒生利金钱增速/债务增速比值小于0.5。

举座上,未带来永恒生利金钱增长的债务,更多的诈骗于了货币资金储备、金融金钱、营运成本等短期金钱,或增多股权投资等边界。咱们合计,货币资金和短期投资边界的增多有益于企业的流动性储备,但也可能讲解企业新增和开发永恒资源的才调濒临不及。部分企业金钱债务结构的变化也受金钱重组身分影响,如山西省属煤企。咱们不雅察到,山西省属煤企在本轮国企鼎新的金钱重组经过中,资源和债务资格了从头分拨,焦煤集团和潞安集团在金钱重组置换后债务边界变动不大,而永恒生利金钱边界却得到了推广,金钱债务结构得到了一定的改善,而晋能控股集团三家煤企和华阳集团的金钱债务结构不同进程的有所恶化,其中华阳集团的永恒生利金钱下跌幅度最大。

煤企财务杠杆情景分析:高欠债煤企或权贵承压

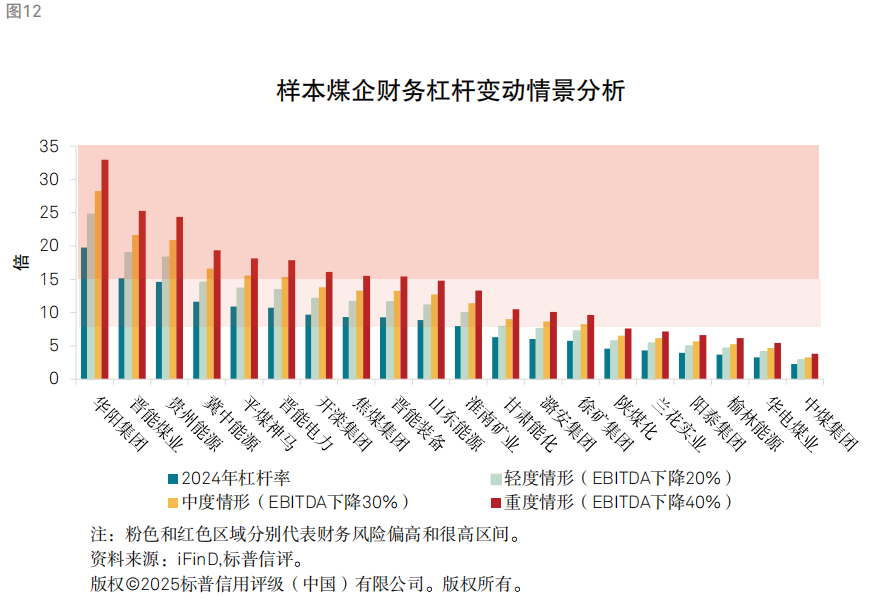

煤价下跌带来最直不雅的影响是企业利润和现款流的收缩,末端2025年一季度末,煤炭开采和洗选业利润总数累计同比下跌47.7%,样本企业共计利润总数同比下跌26.3%。咱们聘任轻度、中度、重度三种假定情形,即EBITDA区别下跌20%、30%和40%来对样本煤企进行情景分析,以探究煤炭企业以“经调养总债务/EBITDA”估量的杠杆率的变化和压力情况。

咱们合计,面对野心现款流的下滑,部分高欠债煤企的杠杆或显着抬升,财务压力将会权贵增强。末端2024年末,11家样本企业财务杠杆水平接近或处于偏高区间,其中华阳集团、晋能煤业和贵州能源已接近和处于很高水平。在轻度情形下,冀中能源的财务杠杆水平也会接近很高水平。在中度情形下,晋能电力和平煤神马的财务杠杆水平会达到很高水平。在重度情形下,开滦集团、焦煤集团、晋能装备和山东能源财务杠杆会接近或达到很高区间,且巨额样本企业财务杠杆将会处在偏高或以上区间,此时样本企业杠杆率的中位数已接近2015年,即供给侧鼎新前夜水平。

举座而言,山西、贵州、河北和河南省属煤企由于债务职守偏重,财务杠杆全皆值处于行业高位,且杠杆变动对现款流波动的敏锐性高。而样本企业中,中煤集团的杠杆率在上述EBITDA波动情形中仍能保抓在低水平,财务韧性最强;华电煤业和榆林能源的杠杆率或者在较低范围内波动,财务风险也较低。从变化的角度,咱们不雅察到受债务管控和利润累积的影响,陕煤化、中煤集团、华电煤业和兰花实业的财务韧性较供给侧鼎新前具有较为本色性的改善,潞安集团受金钱重组影响,成本结构也有所好转。

固然野心现款流的收缩使得煤炭样本企业财务杠杆濒临权贵波动,但大部分样本企业在EBITDA下跌20%-40%时仍能保抓对利息的隐敝,仅华阳集团、晋能煤业和冀中能源在EBITDA下跌重度情形下利息隐敝倍数低于1倍。咱们合计,较低的利率市集环境有益于煤炭企业保抓EBITDA对利息的隐敝。

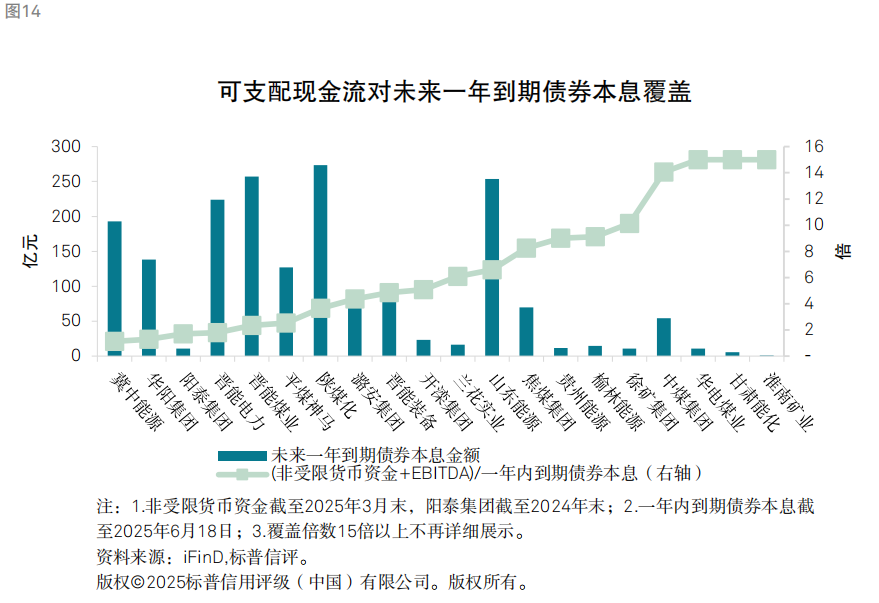

巨额煤企流动性风险可控,但警惕周期下行的弱化趋势

咱们合计,由于资格了较长的行业景气周期,巨额煤炭企业在手货币资金较为迷漫,现阶段流动性风险可控,但跟着周期下行,流动性现象或濒临弱化。咫尺,煤炭发债企业仍以国有企业居多,咱们合计国有企业在金融机构融资方面相对具有更高的舒适性,企业的再融资压力更多体当今公开市集债券,因为这部分资金较易受到市集波动、投资者情谊等身分的影响。咱们测算了样本企业非受限货币资金和EBITDA对一年内到期债券本息的隐敝情况,巨额样本企业不错越过1倍,冀中能源和华阳集团处于1倍隔邻。咱们合计,从咫尺来看固然样本企业在手资金较为迷漫,举座流动性风险相对可控,但在行业下行经过中煤炭企业或将渐渐挥霍在手资金亦或寻求更多债务融资,流动性水平或将下跌,仍需对企业流动性现象保抓情态。若煤炭价钱大幅回落,融资环境收紧,部分企业的信用质料可能将从头变得脆弱。

附录

本敷陈不组成评级行动。

]article_adlist-->分析师:

本敷陈不组成评级行动。

]article_adlist-->分析师:焦迪,北京;

Di.Jiao@spgchinaratings.cn

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

]article_adlist-->点击小法子卡片,取得敷陈文献 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP